摘要:本文是关于最新房贷计算指南的概述,针对2017年的市场情况进行了详细介绍。文章涵盖了房贷利率的变化趋势、贷款计算方式、贷款条件等重要内容。通过本文,读者可以了解如何根据自己的经济状况选择合适的房贷方案,以及如何计算贷款期限和还款计划。对于准备申请房贷的人来说,本文具有很高的参考价值。

本文目录导读:

随着经济的发展,购房已成为人们生活中的重要事件,房贷作为购房的主要资金来源,其计算方式及细节对于购房者来说至关重要,本文将详细介绍2017年的最新房贷计算方式,帮助购房者更好地理解并做出明智的决策。

房贷基本概念

房贷,即住房贷款,是银行或其他金融机构为帮助购房者购买房屋而发放的一种贷款,购房者通过按期偿还贷款本金和利息,实现购房愿望,在申请房贷前,了解房贷的基本计算方式和相关要素是十分必要的。

房贷计算要素

1、贷款额度:根据购房者的资信状况、收入情况、房屋价值等因素确定。

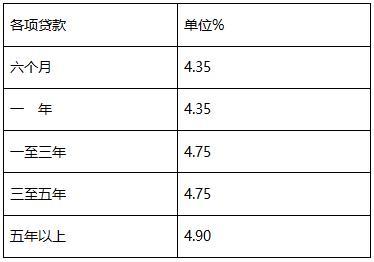

2、贷款利率:由银行根据国家政策、市场状况及购房者资信状况制定。

3、贷款期限:通常为5年至30年不等,购房者可根据自身情况选择合适的贷款期限。

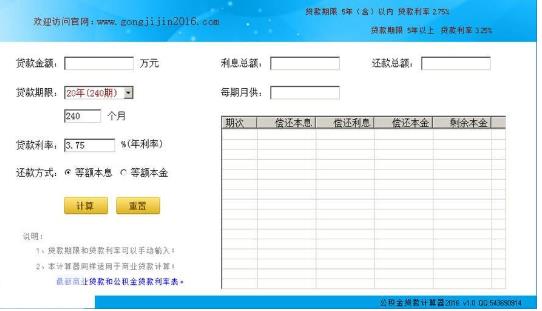

最新房贷计算方式

1、等额本息还款法:这是最为常见的房贷还款方式,贷款人每月按相同金额偿还贷款本息,即每月还款额相同,计算公式为:每月还款额=[贷款本金×月利率×(1+月利率)^还款月数]/[(1+月利率)^还款月数-1]。

2、等额本金还款法:贷款人每月偿还相同金额的本金及剩余贷款在该月所产生的利息,随着贷款本金的不断减少,每月还款额会逐渐减少,等额本金还款法适合收入较高且有一定经济基础的人群,计算公式为:每月还款金额 = (贷款本金 / 还款月数)+(贷款本金 - 已归还本金累计额)×每月利率。

3、公积金贷款计算:对于使用公积金贷款的购房者,可以根据公积金贷款利率及政策进行计算,公积金贷款利率相对较低,可以有效减轻购房者的经济压力,具体计算方式与上述两种还款方式类似,但需要考虑公积金的缴纳基数和贷款额度等因素。

房贷计算注意事项

1、提前了解贷款利率及政策:在申请房贷前,购房者应了解银行的贷款利率及政策,以便选择合适的贷款产品。

2、谨慎选择贷款期限:贷款期限长短会影响每月还款额及总利息支出,购房者应根据自身经济状况选择合适的贷款期限。

3、考虑通货膨胀因素:在计算房贷时,应考虑通货膨胀对货币价值的影响,以便做出更准确的预算。

4、充分考虑自身经济状况:在申请房贷时,应充分考虑自己的收入状况、财务状况及未来预期收入,确保在贷款期限内能够按时偿还贷款。

5、咨询专业人士:在房贷计算过程中,如遇疑问,可咨询银行工作人员或专业房贷顾问,以便获得更准确的建议和信息。

本文介绍了2017年的最新房贷计算方式,包括等额本息还款法、等额本金还款法以及公积金贷款计算,购房者在申请房贷前,应了解房贷的基本概念和计算要素,选择合适的还款方式和贷款期限,并考虑通货膨胀因素、自身经济状况及专业建议,希望本文能够帮助购房者更好地理解房贷计算方式,为购房做出明智的决策。

参考资料

[请在此处插入参考资料]

为本文的概述和主要内容,关键词“房贷计算最新2017”贯穿全文,希望本文能为购房者提供有用的信息和建议,助您在购房过程中做出明智的决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...